2025.06.27 公費伝票の外税商品の明細表記および消費税計算方法の変更について

大学生協公費システム(以下UC-RM)の

外税商品の明細表記および消費税計算方法の変更について

2025年7月1日より外税商品(書籍・雑誌)を含む伝票(見積・納品・請求書)において、外税商品の明細表記および消費税計算方法の変更を予定しております。

以下の帳票サンプルおよび変更内容説明をご確認ください。

何卒ご理解いただきますよう、お願い申し上げます。

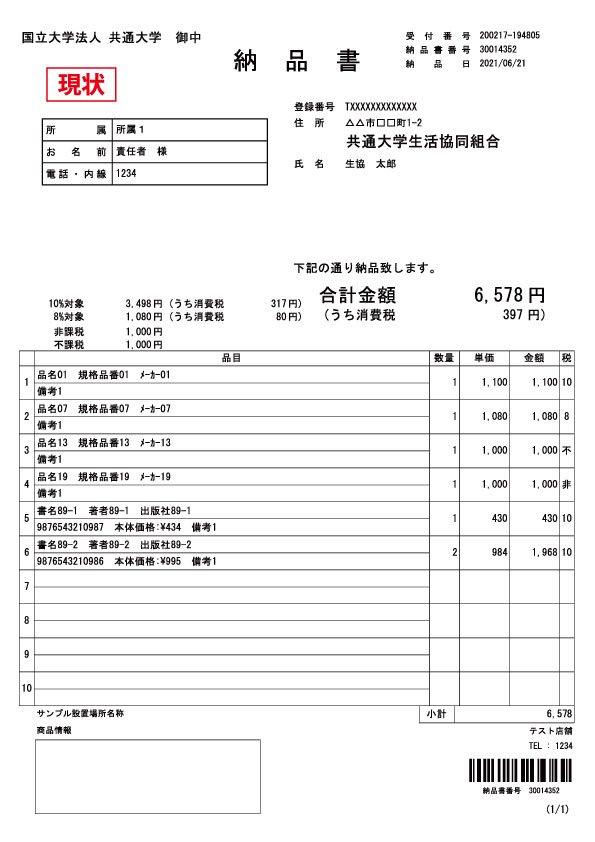

1. 外税商品の明細表記及び消費税計算方法の変更

- 書籍・雑誌の場合

本体価格(税抜)から税抜値引額を引いて値引後本体価格(税抜)を計算した結果の税込単価、および数量を乗じた税込合計金額を表記しています。

例)本体価格(税抜)1,000円の書籍の場合、990円と表記

(1000円-100円)×1.1=990円

- 書籍・雑誌以外の場合

生協にて通常値入をした、「税込単価」および「数量」を乗じた「税込合計金額」を表記しています。

消費税インボイス制度では、1伝票(請求書・領収書)の中に外税(税抜)商品と内税(税込)商品が混在している場合は、税抜か税込かのどちらかに寄せて、その合計金額から消費税を算出しなければなりません。

UC-RMでは、書籍・雑誌等の外税(税抜)商品を、明細1行ごとに税込価格を計算し、その後に税込商品と合計した数値から消費税を算出しています。

現行の1伝票あたりの税込合計金額の計算方法は下記の通りです。

各明細の税込単価を計算します。

- 書籍・雑誌の場合

2.計算した「値引後本体価格(税抜)」に税率をかけて、小数点以下を切り捨て、「単品消費税額」を計算します。

3.「値引後本体価格(税抜)」と「単品消費税額」を足して「税込単価」を計算します。

- 書籍・雑誌以外の場合

2.伝票内の「明細税込合計金額」を足して、「伝票税込合計金額」を計算します。

| 明細 | |

| 書籍・雑誌の場合 | 書籍・雑誌以外の場合 |

| ①本体価格(税抜) | |

| ②税抜値引額 | |

| ③値引後本体価格(税抜) =①−② | |

| ④単品消費税額=③*税率 | |

| ⑤税込単価=③+④ | ⑤税込単価 |

| ⑥数量 | ⑥数量 |

| ⑦明細税込合計金額=⑤*⑥ | ⑦明細税込合計金額=⑤*⑥ |

| 伝票 | |

| ⑫伝票税込合計金額=⑦の和 | |

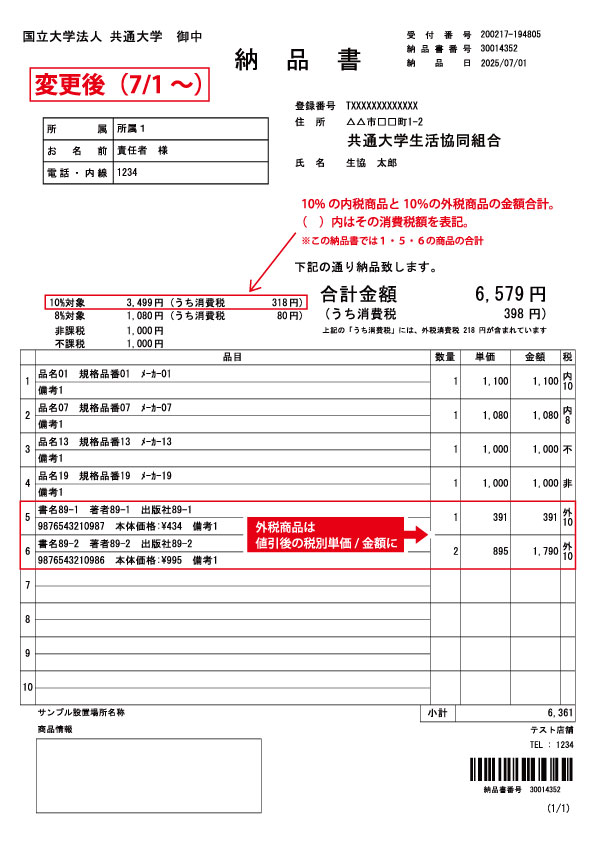

- 書籍・雑誌の場合

「本体価格(税抜)」から「税抜値引額」を引いて、「値引後本体価格(税抜)」を計算した結果のまま、消費税計算を行う前の「税抜単価」および「数量」を乗じた「税抜合計金額」を表記します。

あわせて、「税」欄に「外10」と表記します。

例)本体価格(税抜)1,000円の書籍の場合、900円と表記

(1,000円-100円=900円)

- 書籍・雑誌以外の場合

変更ありません。生協にて通常値入をした、「税込単価」および「数量」を乗じた「税込合計金額」を表記します。

生協の「UC-RMシステム」では、書籍・雑誌等の外税(税抜)商品を、明細1行ごとに「税込価格」を計算し、その後に「税込商品」と合計した数値から「消費税」を算出しています。

変更後の計算式では、書籍・雑誌等の「外税(税抜)」商品を、明細1行ごとではなく、複数明細分の「税抜価格」を合計し、その合計額から「税込価格」および「消費税」を算出します。

変更後の1伝票あたりの税込合計金額の計算方法は下記の通りです。

- 伝票内の外税商品(書籍・雑誌)全体の「伝票税抜金額」を計算します。

2.「値引後本体価格(税抜)」に「数量」をかけて、「明細値引後税抜金額」を計算します。

3.伝票内の「明細値引後税抜金額」を足して「伝票税抜金額」を計算します。

4.「伝票税抜金額」に税率をかけて、税率ごとの「外税消費税額」を計算します。

- 伝票内の内税商品全体の「内税税込合計金額」を計算します。

6.伝票内の「明細税込合計金額」を足して、「内税税込合計金額」を計算します。

7.「伝票税抜金額」と「外税消費税額」と、「内税税込合計金額」を足して、「伝票税込合計金額」を計算します。

| 明細 | |

| 外税商品の場合 | 内税商品の場合 |

| ①本体価格(税抜) | |

| ②税抜値引額 | |

| ③値引後本体価格(税抜)=①−② | |

| ⑤税込単価 | |

| ⑥数量 | ⑥数量 |

| ⑦明細税込合計金額=⑤*⑥ | |

| ⑧明細値引後税抜金額=③*⑥ | |

| 伝票 | |

| ⑨伝票税抜金額=⑧の和 | |

| ⑩外税消費税額=⑨*税率 | |

| ⑪内税税込合計金額=⑦の和 | |

| ⑫伝票税込合計金額=⑨+⑩+⑪ | |

2. 帳票(納品書・見積書・請求書等)の表記について

- 消費税額と合計税額は、税率ごとの税込金額(各税率の「外税の税抜合計金額」と「外税の消費税額」、「内税の税込合計金額」の和)からの割り戻しで計算します。

- 明細の「単価」欄には、内税分類の場合は「税込単価」、外税分類の場合は「値引後の税抜単価」を印字するように変更します。

- 明細の「金額」欄には、内税分類の場合は「税込合計金額」、外税分類の場合は「値引後の税抜合計金額」を印字するように変更します。

- 「小計」欄にはページごとの明細の「金額」欄の合計を印字しますので、1ページに「内税分類」と「外税分類」の明細が混在した場合、「税込合計金額」と「値引後税抜合計金額」の合算になります。

- 明細の「税」欄には、内税分類の場合は税率の上に「内」の印字、外税分類の場合は税率の上に「外」の印字を追加します。

3. 分割納品時が発生した場合について

複数商品をご注文いただき納品時期が異なる場合においてご要望により全商品がそろう前に、随時商品を納品させていただくことがございます。その場合、分割納品となりますので事前に発行した見積合計金額と納品時の合計金額が変わる場合がございます。

ご不明な点がございましたら、下記までご相談ください。

大学内線(豊中)2750

E-mail:coop-info@osaka-univ.coop

担当:大村